ИИНјНЖјц

Е¬БҰЖҙІ«УлДЪРДЙоҙҰөДРўЛі

Е¬БҰЖҙІ«УлДЪРДЙоҙҰөДРўЛі РЮёҙРНҪәФӯө°°ЧХжјЩјшұрФхГҙЧц

РЮёҙРНҪәФӯө°°ЧХжјЩјшұрФхГҙЧц ГҝМмК®·ЦЦУЈ¬ЛІјдГАГАЯХ

ГҝМмК®·ЦЦУЈ¬ЛІјдГАГАЯХ ДМДМөД"»ӨЙн·ы"

ДМДМөД"»ӨЙн·ы" ИӨНијҜНЕХ¶»сҪр·«ҪұЛ«Ҫұ ёіДЬУ°КУВюСп·«іц

ИӨНијҜНЕХ¶»сҪр·«ҪұЛ«Ҫұ ёіДЬУ°КУВюСп·«іц іЛAI¶«·зјУЛЩ¶МҫзіцәЈЈ¬ИӨНиЗ§ТфУлFlexTVҙп

іЛAI¶«·зјУЛЩ¶МҫзіцәЈЈ¬ИӨНиЗ§ТфУлFlexTVҙп ИӨНијҜНЕAIіЙ№ы»сРРТөИПҝЙ Х¶»сЦР№ъAIGCІъ

ИӨНијҜНЕAIіЙ№ы»сРРТөИПҝЙ Х¶»сЦР№ъAIGCІъ ЎҫКШ»ӨХЯХЩјҜЎҝ·пЗмЗ§ҝГ№ЕКчС°Цч

ЎҫКШ»ӨХЯХЩјҜЎҝ·пЗмЗ§ҝГ№ЕКчС°Цч

|

19| 0

|

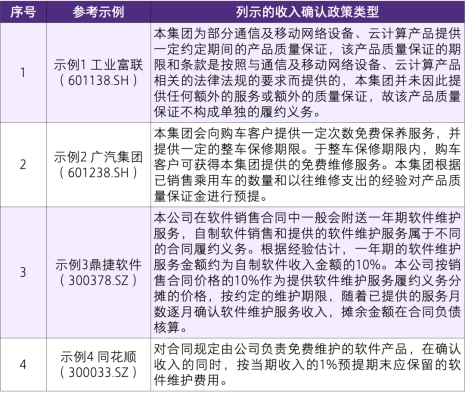

ЦВН¬СРҫҝЈәёҪУРЦКБҝұЈЦӨМхҝоөДПъКЫөДЕыВ¶КҫАэ |

| ||

·ўұнУЪ

·ўұнУЪ

Powered by DiscuzДЈ°е X3.4

© 2001-2015 Comsenz Inc.

Archiver|КЦ»ъ°ж|РЎәЪОЭ|Comsenz Inc.

GMT+8, 2015-4-8 15:14 , Processed in 0.100590 second(s), 10 queries.